Причины расторжения

ГК РФ Статья 958. Досрочное прекращение договора страхования гласит, что клиент имеет право на «досрочное расторжение КАСКО» в любое время. При этом страховая компания должна удовлетворить его желание в обязательном порядке. Однако не всегда можно рассчитывать на возврат средств за незавершенный срок страхования. Но для расторжения договора должны быть существенные причины. Зато возможность страховщиков компании расторгнуть договор ограничена. Глава 48 ГК РФ категорически запрещает делать это исключительно с инициативы компании без согласования с владельцем транспортного средства. Поэтому заявления страховщика типа «Соглашение расторгнуто в соответствии с пунктом Х условий договора …» нарушают требования действующего законодательства. Такое решение компании легко оспорить в рамках досудебного разбирательства. Однако страховщик наделен правом расторгнуть договор, если клиент грубо нарушает условия соглашения. К примеру, увеличение страхового риска позволяет компании обратиться к автолюбителю с требованием внести дополнительную плату в соответствии со ст. 959 ГК РФ. Если водитель не желает платить, тогда суд признает такие действия неправомерными и аннулирует соглашение. Также условия расторжения договора указаны в соглашении страхования. Статья 958 ГК РФ гласит, что отсутствие необходимости страховать определенный объект — предпосылка отмены договора страхования. К примеру, утилизация транспортного средства в результате невозможности дальнейшей эксплуатации или его выход из строя по причинам, которые не подпадают под определение страхового случая. Также договор может быть расторгнут в соответствием со «соглашением сторон» (п. 1 ст. 450 ГК РФ). Страховщик обращается к клиенту с просьбой (!) о прекращении договорных отношений. Однако автолюбитель может отказаться от такого предложения. Пункты 1 и 3 ст. 959 ГК РФ предусматривают, что страхователь вправе прекратить договорные отношения, если клиент не сообщил важную информацию. Наиболее распространены следующие «основания для расторжения договора КАСКО».

| Продажа транспортного средства | Результат соглашения купли-продажи автомобиля — передача права собственности другому лицу. Новый владелец может не заключать договор КАСКО. Но если он решит обратиться к страхователю, тогда и расторжение предыдущего, и заключения последующего договора состоится на основании документа, согласно которому состоялась сделка купли-продажи. |

| Смерть страхователя | Правопреемники предыдущего владельца ТС вправе переоформить договор КАСКО. Если они им воспользуются, тогда заключается новое соглашение. Если же нет, тогда договор аннулируется. |

| Отмена лицензии | Страхователь лишен разрешения на деятельность — тогда он по сути работает нелегально. В соответствии с п. 3 ст. 450 ГК РФ клиент имеет право на расторжение договора как на срок пока компании не вернут лицензию, так и вообще больше не обращаться к данной организации |

| Другие причины | В соответствии с п. 2. 958 ГК РФ в случае разрушения имущества из-за факторов, не подлежащих под классификацию страхового случая, клиент наделен правом расторгнуть соглашение. В ст. 451 ГК РФ прописана аннуляция договора в случае несоблюдения его условий любой из сторон. |

Страхователь в суде расторгает договор, ссылаясь на следующие причины.

- Несоблюдение условий договора. Изменение паспортных данных или информации о транспортном средстве без уведомления страховщика.

- Отсутствие у клиента документов на автомобиль. В случае потери их нужно восстановить.

- Выход из строя автомобиля из-за действия факторов, которые в соответствии с договором не подпадают под определение страхового случая. Например, сгорание в результате неисправностей электрической системы автомобиля или угон.

Также «расторжение страхового договора КАСКО» возможно непосредственно после подписания договора. Например, одна сторона имеет доказательства махинаций другой или же клиент отказался внести первый платеж.

Причины для разрыва до начала действия

В каких ситуациях возможно расторжение договора КАСКО со страховой компанией ранее установленного соглашением срока?

К таким ситуациям относятся:

утрата имущества, на которое распространяется действие полиса (статья 958 ГК РФ). Под утратой движимого имущества понимается утилизация автотранспортного средства по старости или ввиду полной конструктивной гибели и невозможности восстановления, а так же продажа, дарение и так далее;

смерть страхователя. В этой ситуации действие договора на автострахование прекращается автоматически;

отзыв лицензии у страховой компании на осуществление добровольного автострахования или банкротство компании

При отзыве лицензии автостраховщик обязан выполнять все принятые обязательства по ранее заключенным договорам, но по инициативе страхователя договор может быть расторгнут досрочно;

выявление сокрытия важной информации от страхователя. В такой ситуации инициатором досрочного расторжения является страховая компания и производится расторжение договора КАСКО в одностороннем порядке.

Итак, наиболее частой причиной расторжения договора на добровольное автострахование производится в связи с продажей застрахованного автотранспорта.

Так же следует учесть, что из страховой премии будет вычтена отдельная сумма (от 10% до 40%), направленная на оплату сотрудников компании, ведущих страховое дело и прочие расходы компании.

Еще одной существенной причиной досрочного расторжения является смерть страхователя.

Имущество, находившееся в собственности у страхователя, переходит к наследникам, что приводит к необходимости замены собственника автотранспортного средства.

Расторгнуть договор могут наследники страхователя в любой момент, после получения свидетельства на наследство.

При отзыве лицензии

При отзыве лицензии у страховой компании, с которой заключен договор на добровольное страхование КАСКО, страхователь имеет право:

- временно приостановить действие договора до устранения причин отзыва разрешения. При этом оставшийся период страхования будет возобновлен после вступления соответствующего документа в силу. При приостановлении страховая премия не возвращается;

- прекратить действие страхового договора в одностороннем порядке. Отзыв лицензии автострахователя является существенной причиной расторжения соглашения досрочно, поэтому неиспользованная страховая премия возвращается страхователю.

Другие

К иным причинам, позволяющим прекратить действие договора автострахования ранее срока, относятся:

- утилизация или полная гибель автотранспорта;

- хищение застрахованного имущества, если риск угона не относится к страховым случаям;

- нарушение существенных условий страхового договора;

- изменение в сторону увеличения страховых рисков, например, выход из строя противоугонной системы, хранение автотранспорта около дома, а не на охраняемой автостоянке или в гараже.

Вопрос о возврате страховой премии в каждой ситуации определяется индивидуально. Если нарушаются условия соглашения или увеличены риски угона (хищения), то с вероятностью 99% страховая премия возвращена не будет.

Страховой договор КАСКО считается вступившим в силу:

- с момента его подписания, если иное не установлено соглашением между сторонами;

- с определенной соглашением даты. Например, через 7 дней с даты подписания;

с даты оплаты страховой премии. В некоторых ситуациях соглашение вступает в силу только с момента оплаты страховой премии, что не противоречит действующему законодательству.

Такими обстоятельствами могут быть:

- ошибки в предоставленных страхователем или заполненных страховщиком документах. Любая неточность или умышленная ошибка приведут к досрочному прекращению соглашения;

- подозрение на мошенничество страхователя. В этой ситуации действие договора будет умышленно приостановлено страховщиком до момента выяснения всех обстоятельствах и расторгнуто, если такие обстоятельства будут выявлены;

- неоплата страхователем стоимости полиса.

Оснований для законного расторжения КАСКО, не дожидаясь момента завершения его действия, несколько. Главное – доказать их законность и обоснованность документально.

Достаточно даже обратиться к страховщику с иском о том, что от него скрывали важные сведения, условия договора были нечеткими, ведь каждый вопрос можно изначально урегулировать мирным путем.

В каких случаях вернуть деньги нельзя

В каких случаях нельзя вернуть деньги – также прописывается в договоре.

Чаще всего (в 99% случаев) в возврате уплаченных денег отказывают при нарушении условий соглашения:

- если не внесен очередной страховой взнос (при оплате в рассрочку);

- если при оформлении полиса клиент сообщил ложные сведения;

- если страхователь увеличил риски хищения, порчи ТС.

В первом случае целесообразно подавать заявление перед датой очередного взноса.

Некоторые представители рынка вообще не практикуют возврат взносов клиентам-инициаторам расторжения договора, и не важно насколько веской была причина. Так же практика показывает, что страховщики не компенсируют расходы, если полис отозван за 2-4 месяца до окончания действия его срока

Возможные причины досрочного расторжения каско

Существует ряд обстоятельств, в результате которых расторжение каско для ТС становится необходимым или при которых соглашение теряет свою законную силу без чьей-либо инициативы. К таким обстоятельствам относится продажа транспортного средства, смерть собственника ТС, выплата кредита, личное желание. На рынке страховых услуг наблюдается большая конкуренция. СК для привлечения новых клиентов предлагают выгодные условия страховки и специальные акции, поэтому многие автовладельцы предпринимают попытки расторгнуть договор страхования для оформления нового полиса в другой компании. Некоторые водители нуждаются в деньгах и вынуждены отказаться от полиса, чтобы получить часть средств за неиспользованный срок страхования.

При продаже автомобиля

Каско при продаже автомобиля продолжает действовать несмотря на смену собственника машины и внесение новой записи в ПТС, поэтому страхователь может расторгнуть договор и, если его условиями предусмотрен возврат части оплаты за страховку, которая была внесена при покупке полиса, вернуть деньги в размере пропорциональном действию этого договора. В случае, если такого условия в соглашении нет, то и прекращать действие полиса каско кажется бессмысленным. Но его можно переоформить на нового собственника, а стоимость полиса включить в общую стоимость машины.

Многие организации в договоре автострахования прописывают важное обстоятельство: возврат каско при продаже автомобиля возможен при условии, что страхователь заранее письменно уведомил страховщика о продаже автомобиля и намерении расторгнуть соглашение. Если заранее не известить страховщика о своих намерениях, то можно получить отказ в возврате части уплаченного взноса

В случае смерти страхователя

Если страхователь умер, то все его права, обязанности и имущество передаются наследникам. Именно они будут принимать решение — прекращать действие договора или переоформить полис на нового собственника автомобиля. При любом решении страховщика необходимо предупредить о гибели страхователя, предоставив компании копию свидетельства о смерти. Правопреемники могут либо расторгнуть соглашение, либо внести в него изменения после вступления в права наследства.

При отзыве лицензии

Если у СК была отозвана лицензия, страхователь может пойти двумя путями — временно приостановить действие и дождаться разрешения ситуации или расторгнуть договор в одностороннем порядке. В первом случае оплату за полис клиенту не вернут, а во втором придется уточнять можно ли вернуть деньги за каско — это будет зависеть от причины лишения страховщика лицензии. Если была начата процедура банкротства, то вероятнее всего даже в судебном порядке денежные средства вернуть не удастся, поскольку их у СК попросту нет, хотя право страхователя на возврат части премии останется.

Другие

Другими основаниями для прекращения сотрудничества может быть гибель автомобиля от риска, не застрахованного по полису, угон или хищение авто, когда от такого риска транспортное средство не было защищено. Если одной из сторон соглашения будут нарушены его условия, то это также может стать причиной отказа от страховки. В таких случаях возможность возврата взноса, внесенного при покупке полиса каско, определяется условиями того же договора или правилами страхования.

Как это сделать

Что нужно делать для досрочного расторжения договора?

Ну, для начала внимательно его перечитать, особенно нужный раздел с соответствующими условиями, прикинуть к ним оставшийся срок страховки и примерно определить стоит ли для вас «овчинка выделки». Ведь для разных людей сумма этой «овчинки» различна: кто-то и за несколько тысяч будет хлопотать, а кто-то махнет рукой.

Если сумма возврата для вас стояща, то вам нужно всего лишь написать и подать заявление о досрочном расторжении страхового договора в вашу страховую компанию. Как его писать лучше узнайте на месте, обычно это свободная форма, но у разных страховщиков эти правила могут различаться. Я точно знаю, что в некоторых компаниях имеются специальные бланки для таких случаев.

Вместе с заявлением вам нужно предоставить следующие документы:

- Ваш страховой полис КАСКО (оригинал);

- Гражданский паспорт;

- Договор купли-продажи (если автомобиль уже продан);

- Копия паспорта транспортного средства (ПТС);

- Квитанции об уплате страховых взносов.

Когда будете отдавать документы обязательно запросите заверенную страховщиком копию вашего заявления, помеченную как принятое. Такая копия будет гарантией для успешного обжалования действий страховщика в судебном порядке, если что-то пойдет не так.

В случае же, когда страховая компания (или страховой брокер) откажется от принятия вашего заявления (а бывает и такое), то просто вышлите его на их адрес заказным письмом с уведомлением (почтовую квитанцию сохраните).

Расторгнуть договор вместо вас может и ваше доверенное лицо, с соответствующей доверенностью, однако простая здесь не подойдет, а нужна заверенная у нотариуса.

Сам страховой договор будет иметь юридический статус расторгнутого с момента обращения страхователя (вас) к страховщику по данному поводу (с даты вашего заявления).

Как это сделать без договора

Но не всегда прямое расторжение договора оказывается выгодно страхователю. Ведь правила возврата средств устанавливаются страховщиком и в данном случае из вашей суммы могут вполне законно вычесть уже упомянутый мною пункт РВД (расходы по ведению дела) и прежние страховые возмещения.

Стоимость РВД может быть очень разной: от 5% в «боящихся бога» компаниях и до 50% в «безбожных»! И ничего тут не поделать – это их правила, а подпись под ними ваша. В среднем же очень часто сумма РВД составляет 25% от страхового остатка.

С возвратом же страховых возмещений вопрос спорный и является предметом частых судебных споров. И тут все большей частью зависит опять же от правил страхователя. Приличные компании такой пункт в условия возврата стараются не включать, имейте это в виду.

Как характерный пример правил страховщиков приведу некоторые условия страховой группы «УРАЛСИБ»:

- По расторжению договора, при прошествии 40% общего срока действия полиса, сумма возврата будет пропорциональна оставшимся дням действия полиса;

- По расторжению договора, до истечения 40% общего срока действия полиса, сумма возврата будет равняться 60% от пропорционального расчета;

- В обоих правилах действуют вычеты сумм страховых случаев;

- Сумма РВД составляет 5% от суммы возврата.

Как видим поборы могут быть немалые. А можно ли их избежать? Вполне!

Для этого есть вариант возврата денег за оставшийся срок страховки без разрыва договора: страховой полис можно вполне законно продать вместе с автомобилем, «накинув» примерную сумму возврата к общей цене. Правда такой «бонус» не у всех покупателей вызывает энтузиазм, но все же так вернуть свои деньги вполне возможно.

В этом случае покупателю нужно обязательно посетить страхователя для коррекции договора на его имя.

Но тут вам следует опять учитывать нюансы: согласно статье 960 ГКРФ, застрахованная собственность (и автомобиль в том числе) переходит к новому собственнику вместе с правами страхового договора. И если в условиях самого страхового договора не указано иное, то выплат остатка по страховке не делается.

Вот поэтому при продаже лучше рассчитываться за это все в частном порядке, добавляя сумму возврата к стоимости машины и получая все деньги на руки при заключении сделки. То есть остаток по страховке включается в цену автомобиля.

Еще вы можете обойтись без договора с КАСКО по новой, если после продажи автомобиля вы покупаете себе другой. В этом случае, когда в условиях вашего страховщика прописана данная возможность, остаточная сумма страховки не переходит покупателю вместе с авто, а остается на вашем балансе у страховщика.

И когда вы придете страховать новую машину, то эти средства автоматически зачтутся в обновленную страховку, часто без удержания РВД, т. к. договор не расторгается, а только изменяется.

Каков срок расторжения и возврата денег за полис?

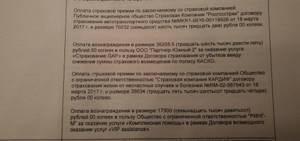

Общепринятый порядок расторжения партнёрских отношений между клиентом и рассматриваемой компанией зафиксирован в п. 10.5.1 правил страхования транспортных средств.

Согласно указанной ссылке, соглашение аннулируется с даты, которая была указана в официальной просьбе прекращения действия полиса. Но формальное завершение взаимных прав и обязанностей не может произойти раньше того дня, когда фирма получает письменное обращение.

Например, лично страхователь может прекратить конкретный договор в течение 5 суток в рабочем порядке и тогда организация обязана выплатить страховку по КАСКО и в полном объеме. Но когда клиент не сумел своевременно расторгнуть сделку за указанный здесь срок, то и соответствующие выплаты выполняются с аналогичными удержаниями. А возврат денег, ранее уплаченных страхователем, происходит уже на протяжении 10 дней после аннулирования договора.

При желании разорвать недавно подписанную бумагу водители должны учитывать «период охлаждения». Всё время действия данного условия автолюбителю разрешено расторгнуть договор страхования и вернуть перечисленные деньги. Срок официально приравнивается к 2 неделям и регламентируется п. 7.8 правил страхования транспорта, на базе которого компания обязана в 14 дней с официальной даты заявления вернуть остаток суммы по КАСКО.

Причём, под оговариваемыми тратами подразумеваются не возвращаемые средства, которые по закону полагаются фирме за то, что она осуществила процедуру выдачи полиса. Доля общей суммы, не подлежащей возврату, составляет только 30% от общей премии за страховку. А итоговый размер суммы, которую страховщик обязана вернуть по договору, вычисляется для каждого риска отдельно. А если у организации отозвана лицензия, то сделка расторгается через 45 дня, что уже соответствует ст. 30, 32.8 закона № 4015-1.

Примеры из судебной практики

Разбирательство между страхователем и финансовой организацией – частое явление, которое встречается в судебной практике из-за отказа возврата по КАСКО. Автовладельцы обращаются, когда страховщик нарушает сроки выплаты или вовсе отказывает в выплате.

В первом случае все проще, так как нарушены права страхователя. Этому есть официальное подтверждение, согласно которому банк принял документы для расторжения договора.

Что касается второго случая, то тут, как правило, решение происходит в пользу страховщика. Как уже было сказано, если по полису ОСАГО условия возврата денежных строго оговорены, то по КАСКО – выплачивать деньги при расторжении договора или нет, решает только страховщик.

Важно! Страхователь должен знать, что расходы, связанные с рассмотрение дела, оплачиваются самостоятельно. Конечно, в редких случаях бывают исключения, когда суд принимает сторону клиента

Это возможно, если страхователю удается доказать, что финансовое учреждение нарушило условия договора. Однако на практике такое случается крайне редко

Конечно, в редких случаях бывают исключения, когда суд принимает сторону клиента. Это возможно, если страхователю удается доказать, что финансовое учреждение нарушило условия договора. Однако на практике такое случается крайне редко.

Пример из судебной практики №1

Истец подал иск с требованием признать недействительным договор в части страхования КАСКО, здоровья и жизни.

Поскольку суд не смог установить, как истцу была предоставлена возможность отказаться или принять дополнительную услугу в виде страхования в компании «Автолайт», помимо этого, ему не предоставлено право выбора страховой компании. Этот факт суд расценил как действие по принуждению.

Таким образом, суд установил, что нарушено право потребителя, предусмотренного ст. 421 ГК РФ. Суд принял решение в пользу истца.

Пример из судебной практики №2

В судебную инстанцию обратилась правозащитная организация с требованием признать пункт автокредита об обязанности страхователя оплатить страхование жизни и КАСКО не действительным.

Юристам удалось доказать, что требование о страховании является обязательным и страхователь подписал условия по принуждению, так как не имел другого выбора.

Суд принял сторону истца и обязал финансовое учреждение выплатить заемщику страховую премию за КАСКО и за полис защиты жизни в сумме 65 000 руб.

Имеет ли право клиент вернуть деньги за КАСКО при досрочном погашении и в каких случаях

Добровольное страхование – продукт от страховой компании, в рамках которого компенсируются все расходы, связанные с восстановительным ремонтом, в результате возникновения ущерба или угона. Приобретая автомобиль в кредит, клиенту приходится приобретать договор, как минимум на год.

Поэтому, когда застрахованный автолюбитель погашает кредит раньше срока, появляется желание вернуть часть неиспользованной премии.

Порядок расторжения определяет страховая организация. Для этого необходимо внимательно изучить правила страхования. Что касается закона, то согласно п. 3 статьи 958, при досрочном расторжении по инициативе страхователя, страховая премия к возмещению не полагается, если иное не предусмотрено договором.

Случаи, предусмотренные правилами и договором:

- Возврат по полису КАСКО при продаже автомобиляи погашении кредита

Ряд страховых компаний готовы вернуть средства по КАСКО после продажи машины в том случае, если страхователь выполнит ряд обязательных условий.

Необходимо:

- Погасить кредит и обратиться к страховщику с документом. Это необходимо для изменений условий договора, а именно выгодоприобретателя, которым выступал кредитор.

- После внесения изменений написать заявление, на имя руководителя, в котором оповестить, что транспортное средство в ближайшее время будет продано.

- После продажи автомобиля в течение 5 дней написать заявление на возврат по КАСКО.

- 2. Смертисобственника

Это второе и последнее исключение из правил, когда финансовая организация готова вернуть средства. Наследнику по закону необходимо:

- обратиться в офис страховщика с документом, что кредит погашен;

- предъявить завещание, согласно которому можно установить наследника;

- написать заявление на расторжение договора.

Единственный минус, обратиться в офис финансовой организации наследник сможет только спустя 6 месяцев. Однако компенсация будет рассчитываться не с даты визиты, а с момента смерти владельца машины.

Что касается полной гибели автомобиля, то страховая организация не делает возврат на законном основании. Объясняется это тем, что после выплаты компенсации в полном объеме (в пределах страховой суммы) договор автоматически расторгается.

Если происходит расторжение по своему желанию, когда кредит погашен, и клиент просто желает забрать деньги, то выплата также не предусмотрена. Получит отказ клиент, если договор оформлен с рассрочкой и по КАСКО недоплата по взносам.

Причины прекращения договора

Расторжение договора КАСКО со страховой компанией осуществляется:

- при продаже авто;

- в случае гибели ТС (если причина, не относится к страховому случаю);

- после смерти страхователя.

Но существуют и другие причины для расторжения, инициатором в которых выступает одна из сторон.

Продажа автомобиля

Можно ли вернуть деньги за КАСКО при продаже? Не всегда. Только у страховщиков, предусматривающих возврат денег, они фиксируют эту возможность в договоре. Размер денежных средств рассчитывается за минусом расходов на обслуживание клиента (РВД) в размере 10-40% от стоимости полиса (п. 3 ст. 958 ГК).

Если страхователь покупает взамен проданного другое ТС, скорее всего, ему будет предложена возможность зачислить разницу в счет оплаты нового полиса. При этом вполне возможно, что вычеты РВД не будут удержаны.

Советуем выбирать такого поставщика услуг, который возвращает деньги после продажи автомобиля или страхует в рассрочку.

В результате утраты ТС

Согласно ГК РФ (п. 2 ст. 958) гибель ТС по обстоятельствам, не предусмотренным соглашением, влечет за собой разрыв деловых отношений. Страховщик не несет ответственность за гибель ТС из-за неисправной проводки или утраты в результате умышленных действий страхователя. Однако поставщик услуг может возместить часть расходов за неиспользованное время, если это предусмотрено Правилами страхования в данной компании (без учета РВД).

Смерть владельца КАСКО

Безусловно, добровольную автомобильную страховку следует аннулировать в случае смерти страхователя. Согласно действующему гражданскому законодательству РФ, наследник, которому отошел автомобиль погибшего, может быть застрахован, однако полис придется переоформлять, поскольку сменился владелец ТС. Если новый собственник отказывается оформлять добровольную страховку, контракт расторгается автоматически.

Правопреемники смогут получить компенсацию за неизрасходованное время, если оповестят организацию о желании расторгнуть договор до получения свидетельства о праве на наследство.

Иные причины расторжения

Деловые отношения прекращаются нередко и из-за проблем у компании:

- Банкротство. Предоставление услуг прекращается автоматически.

Для расторжения по инициативе страховщика достаточно веской причиной является умышленное сокрытие важной информации страхователем при оформлении полиса.

Также согласно Правилам клиент обязан вовремя уведомлять сторону о серьезных изменениях в предоставленных сведениях (например, смена владельца ТС, фамилии и т. д.) и об изменениях, влияющих на страховой риск (ухудшение условий хранения авто и др.)

Веской причиной для прекращения взаимодействия по инициативе страховщика является также потеря ПТС или регистрационного свидетельства, но лишь при условии, что данное основание прописано в договоре или в Правилах.

В других случаях расторжение контракта незаконно. Например, если действия страхователя привели к увеличению страхового риска, то компания вправе потребовать дополнительную оплату по страховке, но не может аннулировать полис в случае неоплаты без соответствующего судебного решения

. В данной ситуации суд займет сторону страхователя, если увеличение страхового риска оговаривалось в Правилах: отсутствие сигнализации определенного типа, допуск неопытных водителей к управлению ТС, хранение авто в местах, где высок риск кражи (криминальный район).

Также и страхователь вправе защищать свои интересы в суде (после попытки досудебного разрешения спора). Например, если страховая прекращает сотрудничество без объяснения причин и не отвечает на поданное заявление клиента (жалобу).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}