Стоимость страховки без ограничения: как рассчитать

Страхование предполагает ряд коэффициентов, которые влияют на стоимость страховки. При подсчете с помощью предоставленного Росгосстрахом онлайн калькулятора, вы не сможете абсолютно точно все подсчитать. Есть нюансы, которые нужно уточнять в страховых организациях вашего региона.

Как рассчитать цену страховки с помощью сайта РСА. Фото: byd-spokoen.ru

Какие документы необходимо представить, чтобы подсчитать стоимость страхования без ограничения:

- Паспорт. Для юридических лиц, кроме паспорта, доверенность на представителя компании и документы о регистрации организации.

- ПТС.

- Для новых машин – акт купли-продажи. Для старых – документ, выданный оценщиком.

Как правильно оформить договор купли-продажи? Какие моменты нужно учесть при этом? Советы и нюансы оформления тут.

После выбора программы, наиболее подходящей (сейчас действуют 4 льготные программы и 1 полная), вы составите список опций на ваше смотрение. Менеджер подсчитает вам стоимость страховки.

Если вы решите, что сумма не оправдывает ваши ожидания, то специалист поможет сократить, поменять или убрать некоторые из опций.

Менеджер спросит вас, кому вы хотите доверять управление автомобилем. В этом пункте вы можете отказаться полностью от доверенности, тогда стоимость страховки будет намного ниже. Но, кроме вас, никто не будет иметь право на управлением вашим ТС.

В таком случае, каждый раз, когда за руль вашего автомобиля будет садиться посторонний человек, вы должны будете писать ему доверенность от руки на простом листе бумаги или на специальном бланке.

Вы можете назвать несколько лиц, которым хотите доверять управление автомобилем. Тогда стоимость страхового свидетельства увеличится соразмерно коэффициентам по каждому их указанных лиц.

Если вы выберите страховку без ограничения, то стоимость автоматически увеличится, но вы не будете задумываться кому можно, а кому нельзя управлять вашим транспортом.

После составления документа, вы должны внимательно проверить все данные, вписанные в страховой полис и подписать документ.

Страховой взнос сейчас можно оплатить наличными или банковской картой. Квитанцию прикрепят к полису.

Расчет стоимости страховки онлайн. Фото: strahovoiurist.ru

Расчет в КАСКО производится по формуле:

Сумма тарифа КАСКО=Базовый Тариф х (год выпуска авто/ износ) х (возрастной стаж владельцах (франшизы) х (рассрочка)

Тариф на хищение х (год выпуска автомобиля/ его износ х (противоугонные приборы) х (рассрочка)

Далее, оба показателя суммируются.

В ОСАГО используется стандартная формула, соответствующая методике расчета страховых свидетельств.

Сумма тарифа ОСАГО = базовый тариф х территориальный коэффициент х коэффициент, который зависит от числа водителей, которым позволено управление транспортом х коэффициент, определяемый возрастом и стажем х коэффициент двигательной мощности х класс страхования.

Вы можете воспользоваться онлайн-калькулятором, но ваши подсчеты будет приблизительными. Такой метод подойдет в процессе выбора страховой компании. Но вы не будете обладать информацией по льготным условиям и горячим предложениям.

В 2020 году, в связи с некоторыми поправками в Законодательстве РФ, относительно страховых компаний, последние повысили стоимость страховки.

Кроме этого, каждая страховая компания применяет свои собственные коэффициенты. Чтобы правильно подсчитать стоимость страховки, необходимо обратиться в страховую компанию лично с пакетом документов, удостоверяющих личность владельца, владение в собственности ТС, всеми документами на машину и старыми страховыми полисами (если они есть).

Последний пункт необходим для льготного расчета.Если водитель не был виновным в ДТП последние 2 года, стоимость взноса уменьшается.

Стоимость неограниченного полиса

Стоимость неограниченной страховки несколько выше, чем ограниченной. Правительство РФ устанавливает тарифы, которые формируют стоимость, поэтому на неё не могут влиять какие-либо региональные коэффициенты или иные платежи. На практике всё обстоит несколько иначе, многие страховые компании пытаются дополнительно навязать услуги, в том числе и при оформлении неограниченной страховки.

Стандартный коэффициент неограниченной страховки равен 1.8. Стоимость полиса возрастёт на 80% по сравнению со стоимостью ограниченной страховки.

Расчет стоимости неограниченной страховки ОСАГО

При оформлении ограниченной страховки будет учитываться коэффициент безаварийной езды каждого вписанного в полис водителя, а также все иные возможные коэффициенты. При отсутствии у одного из водителей опыта вождения, а также возраста в 22 года, стоимость ограниченной страховки может практически соответствовать стоимости неограниченного полиса. В данном случае выгода приобретения страховки без ограничений очевидна, учитывая её удобство.

Правительство устанавливает размеры поправочных коэффициентов в следующем размере:

- стаж менее и равен трём годам, возраст до 22 лет – 1.8;

- стаж менее трёх лет и возраст выше 22 – 1.7;

- стаж более трёх лет и возраст менее 22 – 1.6;

- возраст и стаж выше установленных 22 лет и трёх лет соответственно – 1.

| Базовый страховой тариф (ТБ) | 3432 – 4118 |

| Коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства (КТ) | 2 |

| Коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых возмещений при наступлении страховых случаев,произошедших в период действия предыдущих договоров обязательного страхования (КБМ) | 1 |

| Коэффициент страховых тарифов в зависимости от возраста и стажа водителя,допущенного к управлению транспортным средством (КВС) | 1 |

| Коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц,допущенных к управлению транспортным средством (КО) | 1 |

| Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства,в частности мощности двигателя легкового автомобиля (КМ) | 1.1 |

| Коэффициент страховых тарифов в зависимости от периода использования транспортного средства (КС) | 1 |

| Коэффициент нарушений (КН) | 1 |

| Стоимость страхового полиса: | 7550 – 9060 |

Стоимость неограниченного полиса будет также зависеть от характеристик автомобиля. Будет учитываться его мощность и количество лошадиных сил. Применяется стандартная система оценки, применяемая также при оформлении “обычной”, ограниченной страховки. Учитывается также период пользования ТС, наличие или отсутствие прицепа и цель использования.

Отличия ограниченной и неограниченной страховки на машину и другой транспорт

Страховой полис в наше время является необходимым инструментом безопасности для участников движения и имущественных интересов, связанных с транспортом. В нём можно предусмотреть разнообразные опции, которые будут влиять на его стоимость. Опытные водители, которые владеют дорогостоящими машинами, предпочитают не экономить на страховке, чтобы защитить себя от неприятных ситуаций на дороге.

Что такое неограниченная страховка

Первое, что нужно знать каждому водителю, — существуют полисы страхования с ограничениями или неограниченные. Ограничение предполагает то, что к управлению автомобилем допускается лишь конкретный перечень водителей. Неограниченная страховка ОСАГО означает то, что её действие распространяется на любого человека с водительским удостоверением, даже если он на вписан в договор. Естественно, этот вариант обойдётся дороже, и он не связан с тем, какой водительский стаж у страхователя, то есть насколько он опытен.

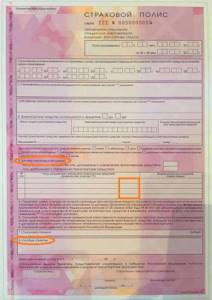

Страховка ОСАГО без ограничений не позволяет передать управление машиной лицам, которые в ней не указаны. Это одна из причин, по которой у нас в стране она не пользуется должной популярностью. Другая причина — финансовая, ведь этот полис неограниченного страхования КАСКО или ОСАГО обойдётся дороже. Если одну и ту же машину эксплуатируют несколько водителей, то в полис можно вписать несколько человек или же сразу оформить защиту без ограничений. В последнем варианте в пункте 3 и в графе «Заключен в отношении неограниченного числа лиц» можно увидеть галочку-отметку. Примерно так выглядит страховка без ограничений на практике.

Стоимость неограниченной страховки

Многие автолюбители заслуженно интересуются вопросом: сколько стоит неограниченная страховка на автомобиль? Начать нужно с того, какие факторы оказывают влияние на её стоимость. В первую очередь, это стаж водителя и его возраст. Во вторую очередь, насколько безаварийным было его вождение. То есть чем водитель будет опытнее и осторожнее, тем меньше ему придётся заплатить страховой платеж. В случае, когда водителей будет допущено несколько, и у каждого свои индивидуальные параметры, то будет применяться максимальный по значению критерий.

Поэтому оформить страховой полис с ограничением очень просто. Если стоимость страховки без ограничений кажется довольно высокой, то будет применяться стандартный порядок. В процессе заполнения заявления владелец указывает, какие именно люди будут допущены к управлению, а реквизиты водительского удостоверения прописываются в бланке полиса.

Относительно высокая цена страховки без лимитов является её главным недостатком. После пересмотра базовых тарифов Центробанком и Министерством финансов коэффициенты, формирующие ее стоимость, не поменялись. Однако ответ на вопрос, какая страховка неограниченному количеству водителей дешевле кроется в повышающем коэффициенте, который на сегодняшний день равняется величине 1,8. Если в полис вносят конкретный перечень лиц, допущенных для управления, то его значение будет равно 1, то есть удорожания не будет.

Процесс изменения типа страховки (с ограниченной на неограниченную)

Иногда появляется необходимость изменить вид страховки: к примеру, если водитель планирует сдавать свое авто в аренду. В этом случае специалисты всегда рекомендуют в обмен на ограниченную ОСАГО получить «безлимитный» вариант. Но не все водители знают, как это правильно сделать и возможно ли это в принципе.

Алгоритм действий в такой ситуации будет следующим:

- Обратиться в компанию, где был первоначально получен полис.

- Сотрудник предложит заполнить заявление, в котором клиент выражает свое намерение сменить вид страхования. Вместо собственника это может сделать его уполномоченное лицо. В этом случае у него при себе должна быть нотариально оформленная доверенность.

- После внесения всех измененных данных в базу, страховщик выдает клиенту новый бланк с соответствующими пометками.

- В полисе будет указан номер предыдущего документа, а также причина смены.

Перед тем, как выйти из офиса, необходимо проверить все данные и указанную информацию

Важно обратить внимание на отсутствие опечаток и ошибок в личных сведениях

Порядок заключения открытого ОСАГО

Порядок заключения договора автострахования на неограниченное число лиц, в целом аналогичен процедуре покупке обычного полиса ОСАГО.

Сделать это можно двумя способами:

- Личной явкой в офис компании-автостраховщика.

- Купив полис через интернет, непосредственно на сайте страховой фирмы, или через РСА.

В первом случае, для оформления открытой страховки на машину следует выбрать автостраховщика, лучше всего отвечающего вашим потребностям. К первоочередным факторам выбора следует отнести расположение офиса фирмы в шаговой доступности, и приемлемую стоимость автостраховки. Сотруднику компании предъявляется пакет документации, необходимый для оформления полиса.

Далее страховщик выдаст бланк заявления, которое потребуется заполнить и заверить личной росписью. Следующим шагом сотрудник компании, опираясь на предоставленные документы, рассчитывает цену полиса. После оплаты стоимости полиса открытой страховки ОСАГО, автовладелец получает на руки полис. Его идентификационный номер вносится в единую компьютерную базу, и доступен, при необходимости, к проверке сотрудниками ГИБДД.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Преимущества покупки полиса автострахования через интернет выгодно отличается отсутствием необходимости лично посещать офис страховой фирмы. Приобрести полис можно не покидая дома или рабочего места: потребуется лишь иметь под рукой девайс с выходом в интернет. Заявка подаётся на сайте компании-автостраховщика в электронном виде, все прилагающиеся документы отсылаются там же в цифровом формате.

Оплатить стоимость полиса можно здесь же, через пластиковую карту, или переводом денег с банковского депозита. Полис высылается покупателю либо в электронном виде (Е-ОСАГО) на е-мейл, либо высылается по адресу проживания заказным письмом в бумажном формате. В комплект документации, необходимой для покупки страховки ОСАГО без ограничений, входят следующие бумаги.

Если полис покупает частный гражданин:

- Общегражданский паспорт автовладельца.

- Письменное заявление о заключении договора.

- Свидетельство о госрегистрации машины. При страховании нового авто, ещё не прошедшего процедуру регистрации, нужно предъявить ПТС.

- Карта диагностики автотранспорта.

При страховании автомашины, принадлежащей частному лицу, через представителя, помимо перечисленных выше бумаг понадобятся:

- Паспорт представителя.

- Официальная доверенность, заверенная в нотариальном порядке.

Когда страхуется машина, принадлежащая юрлицу – организации, учреждению, частной фирме, – сотрудники страховой компании затербуют:

- Заявление на заключение договора.

- Регистрационное свидетельство юридического лица.

- ПТС машины.

- Карта диагностики.

- ИНН организации.

- Доверенность представителю компании от руководства юрлица, на заключение договора автострахования.

- Паспорт представителя.

Недостатки неограниченной страховки

Страховка без ограничений, что это вообще такое, мы разобрались, теперь стоит поговорить о том, чем она привлекательна. Как и любой другой вид, данная автостраховка имеет свои сильные и слабые стороны. О некоторых плюсах мы уже указали выше. Кроме того, к числу преимуществ относятся:

- При возникновении надобности — возможность управления застрахованным автомобилем любым водителем и отсутствие нужды быть вписанным для этого в страховой полис. Например, это освобождает юридических лиц от необходимости указывать новых лиц по ОСАГО – со всеми вытекающими положительными последствиями.

- Уменьшение количества необходимой при оформлении документации: нужно лишь иметь паспорт и документы на автомашину.

- Условия страхования не находятся в зависимости от возраста и водительского стажа – стоимость страхования будет такой же, что и при стандартном полисе.

Из недостатков отметим следующие:

- Безусловно, обычная страховка обойдется гораздо дешевле – почти в 2,5 раза (при отсутствии скидок).

- Возможность пользоваться скидками бонус–малус предоставляется, но для расчета принимается цифра, присвоенная владельцу транспортного средства. Применяется она ко всем водителям, вот только не всегда такая скидка бывает выгодна.

Недостатки

Открытый полис имеет два незначительных, но существенных для кошелька минуса;

- Главный недостаток такого вида полиса, это повышенная стоимость. Однако цена на полис многократно окупится, если автомобилем пользуется большое количество человек и велика вероятность возникновения ДТП.

- Еще один спорный момент — КБМ, некоторые СК отказываются засчитывать скидку после страховки в других организациях, ссылаясь на отсутствие информации в базе РСА. При условии, что предыдущая СК утратила лицензию, она уже не может вносить изменения в базу и давать пояснения.

К преимуществам можно отнести следующее:

- Единожды заплатив за полис, собственник, может не думая, передавать управление стороннему человеку в различных ситуациях. При этом не бояться, что за руль приходится садиться не вписанному человеку при возможных ДТП или беспокоиться о штрафных санкциях.

- Такой полис является оптимальным решением для организаций, где нельзя заранее предугадать, кто именно будет управлять ТС или наблюдается текучесть кадров.

- Для оформления требуется меньший пакет документов — водительские удостоверения не предоставляются.

- При необходимости добавить, убрать водителя не нужно посещать офис СК и вносить изменения в бланк.

По окончании оформления документов тщательно проверьте бланк на выявление опечаток и ошибок, иначе могут возникнуть проблемы при обращении в организацию за получением возмещения по страховому случаю.

Что касается недостатков, то у «неограниченной страховки», кроме высокой стоимости, есть ещё один существенный недостаток, о котором мало кто задумывается.

Он заключается в отсутствии учёта «стажа безаварийного вождения» у всех водителей, кроме лица, на которое оформлен полис. Этот «стаж» будет играть очень заметную роль при оформлении следующего полиса.

По истечении 3-х лет со дня получения водительского удостоверения для каждого водителя ведётся учёт «безаварийности» его езды, по итогам которого начисляются понижающие коэффициенты к стоимости страховки. Чем дольше не было аварий – тем дешевле страховка (стоимость падает на 5% за каждый год).

Это значит, что если водитель, скажем, 4 года ездил на автомобиле отца по «неограниченному» полису, и при этом не имел персонального полиса ОСАГО и не был вписан в «отцовский», то в случае оформления нового полиса «на себя», ему придётся оплачивать полную стоимость со всеми повышающим коэффициентами, даже не смотря на «безаварийный» стаж 4 года.

В то же время если «сын» вписан в страховку «отца», ему, так же как и «отцу», начисляется «стаж безаварийной езды», благодаря которому он сможет в дальнейшем оформить полис со скидкой (при условии, что сможет сообщить страховщику номера всех страховых полисов, куда был вписан).

Особенности

Для начала следует разобраться, что это такое и как выглядит. Страховой полис ОСАГО без ограничения расширяет круг допущенных к управлению лиц, тогда как ограниченная страховка предполагает, что к управлению допущено всего несколько человек. В страховом полисе прописывается обязательно количество водителей, которые допущены к правлению ТС.

«Неограниченной страховкой» называют полис ОСАГО, по которому автомобилем могут управлять неограниченное количество водителей, тогда как в «стандартном» полисе, чаще всего, могут быть вписаны только три водителя — владелец автомобиля и ещё два человека.

Для того, чтобы оформить стандартный полис ОСАГО, автовладельцу необходимо предоставить сведения не только о себе и своём автомобиле, но и обо всех водителях, которым он планирует доверять управление этим автомобилем (обычно это члены его семьи).

И если среди этих водителей окажутся такие, стаж вождения которых менее 2-х лет – автовладельцу придётся оплачивать страховку по повышенным тарифам, со всеми повышающими коэффициентами (для водителей со стажем менее 2-х лет коэффициент составляет 1.8). Для мощных автомобилей сумма может быть очень ощутимой.

В некоторых случаях такой подход может оказаться выгоднее. Изначально более высокая стоимость «неограниченного» полиса может оказаться меньше, чем «стандартного», при наличии большого «безаварийного» стажа у страхователя.

Ещё одним «бонусом» для водителя будет возможность доверить управление своим автомобилем людям, для которых изначально этого не планировалось делать – друзьям или третьим лицам (ситуации в жизни могут быть разные).

Сколько стоит ОСАГО без ограничений

Как уже было сказано ранее, открытый полис стоит на порядок дороже, чем стандартный страховой договор с заранее оговоренным списком лиц, допущенных к управлению ТС. Что учитывается при расчёте стоимости автогражданки:

- базовая стоимость страховки (для каждой категории ТС существует свой тариф, установленный законом);

- мощностные характеристики автомобиля;

- коэффициент территории (разный для каждого региона);

- коэффициент бонус-малус собственника авто и всех вписанных лиц;

- количество лиц, допущенных к управлению ТС;

- возраст и водительский стаж страхователя;

- сезонность эксплуатации автомобиля;

- срок страхования;

- имели ли место нарушения ПДД и правил обязательного страхования, которые регламентируются законом.

Например, стоимость страховки с ограниченным кругом допущенных водителей возрастом более 22 лет и со стажем свыше 3-х лет, для легкового автомобиля составляет примерно 8500 руб. Тогда при прочих равных условиях открытая автогражданка, в которой не приводится список лиц, имеющих доступ к управлению ТС, будет стоить 15,300 руб., что на 80% выше.

Изменения при учете КБМ

Как было сказано ранее, при оформлении страхового полиса учитывается КБМ. Этот коэффициент меняется ежегодно и может, как уменьшить, так и повысить стоимость договора. Всё зависит от количества аварийных ситуаций, в которые попадал водитель по своей вине. Если в течение года их не было, цена на страховку снизится. Если же страхователь стал виновником не одного ДТП, то стоимость автогражданки может возрасти.

В ситуации со стандартным договором, при расчёте его стоимости учитывается бонус-малус всех лиц, вписанных в полис с ограничением. Что касается открытой страховки – здесь в договор вписан только собственник, поэтому при продлении срока страховки учитывается только его КБМ. Если новый документ заключается у другого страховщика, то данный коэффициент равен 1.

Особенности расчета КО

Коэффициент КО зависит от типа страхового договора. При условии внесения в автогражданку определённого круга лиц, допущенных к управлению авто, он не влияет на стоимость страховки. Если говорить о мультидрайве, то в этом случае КО существенно влияет на то, насколько дороже он обойдётся. Его значения приведены в таблице.

| Вид страхового полиса | Коэффициент КО |

| Стандартный | 1 |

| Открытый | 1,8 |

Таким образом, данный показатель увеличивает стоимость открытой страховки на 80%.

На заметку

Стоит упомянуть, что страховка без ограничений иногда воспринимается как относительная брешь в сохранности машины. Так, если злоумышленник завладел транспортным средством вместе со свидетельством о регистрации и был остановлен сотрудником ГИБДД, у последнего может не возникнуть никаких подозрений. Угонщик просто предъявит «открытое» ОСАГО, похищенное свидетельство и собственное водительское удостоверение.

Что же касается покупки такого полиса, то здесь его более высокий ценник не остаётся без внимания страховщиков. Как и более простой алгоритм оформления. В итоге соискатели подобных договоров порой сталкиваются с более внимательным отношением продавцов. Выражается оно в доставке по заявленному адресу, обслуживании без очереди и прочих «приятных мелочах». Впрочем, во многом указанные факты зависят от политики страховой компании.

Плюсы и минусы открытой автогражданки

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

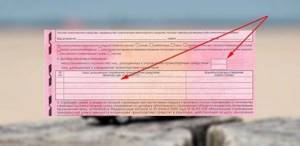

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

Какая страховка будет дешевле?

Центральный банк Российской Федерации постановил, что показатель коэффициента для не предполагающей свободного доступа к транспортному средству страховки равен одному. Такое решение правительства не предполагает никаких дополнительных затрат.

Открытый же полис ОСАГО стоит почти в два раза дороже. Желающие передавать управление авто по своему усмотрению будут обязаны заплатить большую сумму, чтобы снизить риски страховой компании.

Можно смело заявить: в процентном соотношении показатели говорят, что более выгодным предложением является именно закрытый полис. К тому же при подсчете стоимости договора с открытым доступом к эксплуатации ТС будет принято максимальное из имеющихся у водителей значение коэффициента особенностей истории вождения (КБМ).

Каким образом можно повлиять на цену?

Стоимость страхового полиса ОСАГО, приблизительно одинаковая у любого страховщика, так как такие компании производят расчет конечной цены страховки для каждого водителя по специальной, единой формуле (приведена выше в статье). Как известно, на конечную стоимость влияют ряд коэффициентов, поэтому, чтобы снизить стоимость, нужно уменьшить коэффициенты, влияющие на цену. Но, не все коэффициенты можно изменить.

Например, такие показатели как: базовая ставка, коэффициент бонус-малус, стаж и возраст водителя, мощность двигателя, коэффициент нарушений – изменить нельзя. Что касаемо территориального коэффициента (КТ), то его изменить вполне реально, причем стоимость полиса можно снизить практически в два раза.

Территориальный коэффициент определяется по тому, в каком населенном пункте зарегистрирован владелец. Для городов (особенно густонаселенных) этот коэффициент намного выше, чем для провинциальных населенных пунктов. Выход один – перерегистрировать транспортное средство на одного из ближайших родственников, проживающих вне города.

Например, цена неограниченной страховки для легкового автомобиля, мощностью 110 л.с., зарегистрированной в Москве будет в районе 16 500 рублей. На тоже авто, но зарегистрированное в Московской области, цена будет в районе 13 500 рублей. А в Псковской области, цена будет в районе 8 200 рублей.

Разница, конечно, ощутимая, но не стоит забывать, о рисках. Родственник может скоропостижно скончаться или оказаться недобросовестным, тогда возникнут проблемы с владением автомобилем – страхователь попросту потеряет право на него, как законный владелец.

Неограниченный ОСАГО (страховка открытого типа) – это один из вариантов обязательного страхования автогражданской ответственности, при котором управлять ТС может любое лицо, имеющее водительское удостоверение соответствующей категории. Полисы такого типа очень востребованы в компаниях и фирмах, имеющих свой автопарк (так как любой штатный работник может пересесть с одного авто на другое, без переоформления документов).

Неограниченный полис ОСАГО стоит на порядок выше ограниченного варианта – это один из недостатков автогражданки, но и имеет ряд положительных характеристик. Каждый водитель сам должен решать – какой полис ему приобретать, предварительно взвесив все «за» и «против».

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Закрытая и открытая автостраховка: есть ли отличия?

Основным преимуществом ограниченной страховки является цена. Ведь ощутимую скидку получает автоводитель старше 22-х лет, с достаточным опытом, с хорошим классом безаварийного вождения, который планирует ездить на своем авто сам. Тогда как при страховке неограниченной будет применен максимальный страховой коэффициент (вне зависимости от опытности водителей, управляющих ТС).

Еще одним отличием будет стоимость автостраховки, поскольку для ее определения будет учитываться не только коэффициент за число автоводителей, но и максимальное значение КБМ, относящееся к каждому лицу, вписанному в полис ОСАГО.

Помимо этого на цену влияет возраст каждого водителя и их стаж управления авто. Ведь на основании этих показателей определяется максимальное значение КВС.

Рассмотрим пример: в полис ОСАГО автовладелец решил внести 5 автоводителей моложе 22-х лет со стажем вождения менее 3-х лет. В этом случае целесообразно оформлять страховку неограниченную. Если же в страховку нужно вписать двух водителей, старше 22-летнего возраста с достаточным водительским стажем, то выгоднее оформлять страховку закрытую.

Актуальность и весомость вопроса — сколько стоит процесс выписки неограниченного страхования — несколько меркнет перед списком его преимуществ:

- Кому бы вы ни доверили свой автомобиль, работники дорожно-патрульной службы не смогут выписать вам штраф по причине несоответствия списка водителей в полисе и неоформленной доверенности.

- Для организаций, деятельность которых основана на использовании ТС, определённо стоит оформлять именно такой полис, который не будет привязывать водителя к определённой машине.

- Сокращённое количество документов, которые потребуется собрать и отнести своему страховщику для оформления автостраховки. Подумайте, сколько времени и сил можно сэкономить за счёт только этого пункта, если выбрать правильное страхование.

- Отсутствие какой-либо необходимости выписывать доверенность для любого лица из списка претендентов на управление вашим автотранспортным средством.

Для оформления неограниченной страховки нужно меньше документов

Если вас уговаривают не менять полис, а просто изменить в нём информацию, — не стоит соглашаться на такую сомнительную провокацию. В тот момент, когда автомобиль попадёт в аварию, вы не раз пожалеете о таком легкомысленном поступке. Только правильное и надлежащее оформление может рассматриваться при изменении характера полиса.

Преимущества и недостатки

Страховка без ограничений имеет свои преимущества и недостатки. Основные минусы полиса ОСАГО данной формы:

- Высокая стоимость, но в определенных ситуациях она может не отличаться от обычной.

- При продлении страховки на следующий период, скидка сохраняется только за собственником.

Плюсы страховки без ограничений:

- Водитель может не беспокоится, если по определенной причине он и водители, указанные в страховке, не могут сесть за руль и машину придется вести кому-то другому.

- Такая страховка особенно удобная для организаций — не нужно думать, какому водителю работать на машине. Для курьерских служб она просто незаменима, так как и для фирм, деятельность которых тесно связана с использованием автомобилей.

- Можно не волноваться, что инспектор найдет к ошибки в данных о водителях — они просто исключаются.

- Больше нет необходимости писать заявление в страховую компанию, чтобы добавить очередного водителя в страховой полис.

- Такая страховка выгодна для большой семьи, члены которой поочередно пользуются машиной. Покупая ее, они могут объединить свои финансовые усилия.

Стоимость страхового полиса без ограничений немного больше, чем стоимость страховки с ограничениями. В среднем получается, что цена открытой страховки на 80% выше.

Но если сравнить обычный полис, который рассчитывается для водителя с маленьким стажем, менее 3 лет, да еще когда гражданин моложе 22 лет, то цена для него будет практически такой, как и полис без ограничения.

Вас заинтересует:

-

Новые правила расчета КБМ ОСАГО

-

Новая редакция закона «Об ОСАГО»

-

Как провести независимую экспертизу авто после ДТП?

-

Как оформить страховку ОСАГО без дополнительных услуг?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}